9月から税務署や商工会が主催する「消費税の軽減税率制度についての説明会」が開催されているそうです。

電話相談センター(0570-030-456)も開設されました。

2019年10月1日から始まることになっているため国は着々と準備を始めていますがどうなるのでしょうか。

この制度、税務署のリーフレットを見ても「分かりにくいなー」と感じるのは消費税独特の用語ではないでしょうか。

それと、自分はどうすればいいのかが簡単に説明されていないことも。

すべての事業者を対象として作成してあるリーフレットなので仕方ない点もありますが、

免税事業者の人も対応が必要となる事があります。

1.販売している商品が主に食料品、酒以外の飲料である事業者の場合

(例;食品の小売、卸売、加工販売、弁当や総菜店など)

・税率や消費税額が分かる請求書や領収書を発行する

現在の請求書や領収書には氏名(名称)・取引年月日・内容・金額・相手の氏名(名称)が書いてあると思います。

それに加えて

「軽減税率の対象品であること」

「税率ごとの税込合計金額」

を記載する必要があります (期間;2019年10月1日~2023年9月30日)

・記載がない場合

相手先から問い合わせがあるかもしれません。次回から記載してほしいと頼まれるかもしれません。

特に相手が課税事業者の場合には、消費税の申告をするために必要となる場合があるため、

今後の取引のためにも記載する方がいいと思います。

・対応策

請求書作成ソフトを利用している場合は、ソフトの更新をすれば対応可能でしょう。

手書きで作成している場合は、ハンコで対応するのも1つの方法かなと思います。

また、この機会にレジを導入してみてはいかがでしょうか。

2019年9月30日まで(※期限が延長されました)に申請すればレジ1台あたり最大20万円の補助金が受けられます。

申請受付期限は中企庁のHPなどで確認が必要です。

2.すべての免税事業者の方が考えること

移行期間を経て2023年10月1日からインボイス制度が始まります。

インボイスとは税率・税額など法律で決められた事項が記載された書類のことで、

発行できるのは課税事業者です。

法律で決められた記載事項

(従来とおり)発行者名、取引年月日、取引内容、受領者名

(追加) 登録番号、軽減税率の対象品であること、税率および税率ごとに区分した税込(または税抜)合計額、消費税額

上記の追加事項については、食料品などの軽減税率対象商品を扱っていない場合でも記載する必要があります。

つまりすべての課税事業者が対象です。

この、具体的に消費税額が記載されたインボイス(請求書、領収書)を基に課税事業者は消費税額を計算して申告納付します。

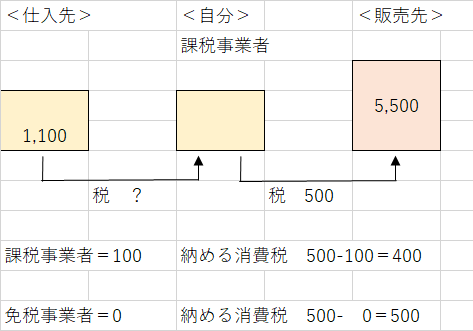

納める消費税額=売上に含まれる消費税額-仕入に含まれる消費税額

「仕入に含まれる消費税額」にインボイスが必要になるのです。

インボイスを発行できるのは課税事業者に限られるため、免税事業者は今後課税事業者になるかどうか考えなければならないことになります。

(例)1,100円の商品を5,500円で売った場合

お客様が課税事業者の場合はインボイスをもらった方が当然有利になります。

ただし課税事業者になるということは当然消費税の申告納税義務が伴います。

そのことをふまえてご自分の事業内容、お客様の職業(事業)などから

今後課税事業者になるかどうか検討が必要になると思います。

インボイスの登録申請は2021年10月1日からなのでじっくり考えてください。