平成29年分の所得税確定申告においては、医療費控除に変更があります。

・セルフメディケーション税制(医療費控除の特例といいます)ができました(現在のところ5年間限定)

・医療費控除を受けるときの手続が変わりました

今回は手続きについて書きます。

平成29年分の所得税確定申告からは控除を受けるときの手続が変わりました。

変わったと言っても特に‘難しくなった’ということはありません。

簡単に言えば「1年間の明細書を提出して領収書は自宅で5年間保存する」という事です。

1年間の明細書を提出して領収書は自宅で5年間保存する、という点については医療費控除であっても医療費控除の特例であっても同じです。

医療費控除を受けようと確定申告する場合(電子申告の場合を除きます)、今までは税務署に備えてある医療費控除用の封筒の表に「誰がどこの病院にいくら払った」などの明細を記入し、中に領収書を入れて申告書と共に提出していたと思います。

今年分からは、所定の「医療費控除に関する明細書」に内容を記載して提出することになりました。(領収書は提出しません)

書き方としては2通りあります。

①今までに近い方法

この表は今までの医療費控除用の封筒の表面とほぼ似ています。

誰が、どこへ、いくら支払ったか、いくら給付を受けたか、を記入します。

追加になったのは(3)医療費の区分です。

診療か介護か薬かなど該当するものにチェックを入れます。

②医療費通知書を利用する方法

健康保険組合や市町村などが発行する医療費通知書(「医療費のお知らせ」などが該当します)を添付して提出することが出来るようになりました。

↑図1 健康保険組合が発行

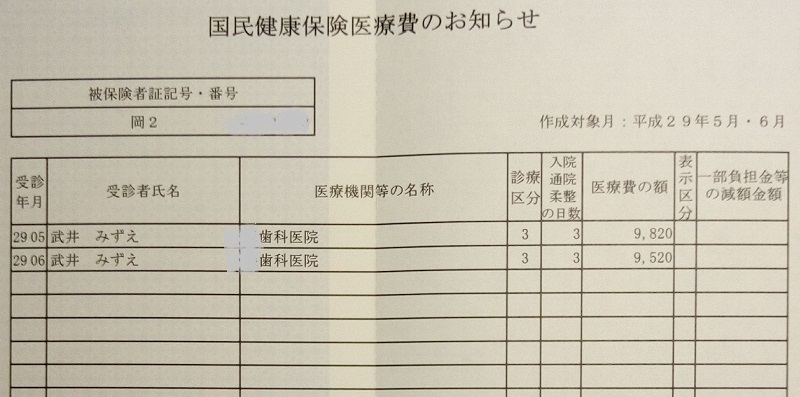

↑図2 市町村の国民健康保険課が発行

↑図2 市町村の国民健康保険課が発行

医療費控除の明細書の 「1医療費通知に関する事項」 に記入します

(1)には、医療費通知書に記載された自己負担額(図1の場合は34,930円)を記入します。

(注意!)市町村が発行する国民健康保険医療費通知書に記載されている金額(図2の場合9,820円や9,520円)は医療費の総額なのでそのままの金額を記入するわけにはいかず、自己負担割合を掛けて計算する必要があります。

(2) (1)のうち実際に支払った医療費の額 には、該当する領収書を探して、支払った金額を記入します。

(3)は保険金や給付金を受取っていれば記入します。

医療費通知書は今までは医療費控除に使えませんでしたが、平成29年分から上述のとおり使えるようになりました。

通知書に載っていない医療機関や薬局の領収書は、「2 医療費(上記1以外)の明細」 に記入することになります。

医療費通知書を利用するというのは、明細を記入する手間を省くための配慮だと思うのですが、どうなのでしょうか。

まず、医療費通知書が届くのは受診からだいぶ経ってからです。

参考までに茅ケ崎市のHPによると、10月から12月に受診した医療費通知書は2月~3月に発送する予定、となっています。

サラリーマンや年金だけの人が所得税の還付を受けるために申告する場合は3月15日という期限を気にする必要はありませんが、期限内申告が必要な自営業者の人などは医療費通知書を使わない方がスムーズに申告できると思います。

・・・一旦医療費控除無しで申告して、医療費通知書が届いてから再度医療費控除を含めて更正の請求をするなんて面倒です・・・

また、茅ケ崎市のHPによると「表示された金額は、保険診療に限るもので、入院した時の食事代や差額室料、歯科の保険外診療、薬の容器代、診断書作成料などの保険外の費用は含まれていません」となっています。

しかし、入院した時の食事代や一般的水準の歯の治療費は医療費控除の対象となります。

全ての市町村が同じかどうかわかりませんが、医療費通知書を鵜呑みにせずよく確認することが必要です。

そう考えると領収書を基に明細を書いた方が簡単なような気がします。