配偶者控除と配偶者特別控除の見直しが行われました。

自分の所得と配偶者の所得によって控除額が決まるため、前よりも複雑になりましたが、「配偶者特別控除」を受けられる方および受けられる額は拡大されることになりました。

《改正点その1》

高額所得者(所得が1,000万円を超える人)は配偶者控除・配偶者特別控除どちらも受けられなくなりました。

《改正点その2》

配偶者の所得だけでなく、自分の所得によっても配偶者控除額・配偶者特別控除額が変わることになりました。

自分の所得 配偶者控除額(配偶者が70歳以上の場合の控除額)

① 900万円以下 38万円(48万円)

② 900万円超950万円以下 26万円(32万円)

③ 950万円超1000万円以下 13万円(16万円)

自分の所得 配偶者特別控除額の上限

① 900万円以下 38万円

② 900万円超950万円以下 26万円

③ 950万円超1000万円以下 13万円

配偶者特別控除額は、配偶者の所得が85万円を超えると徐々に減ります。

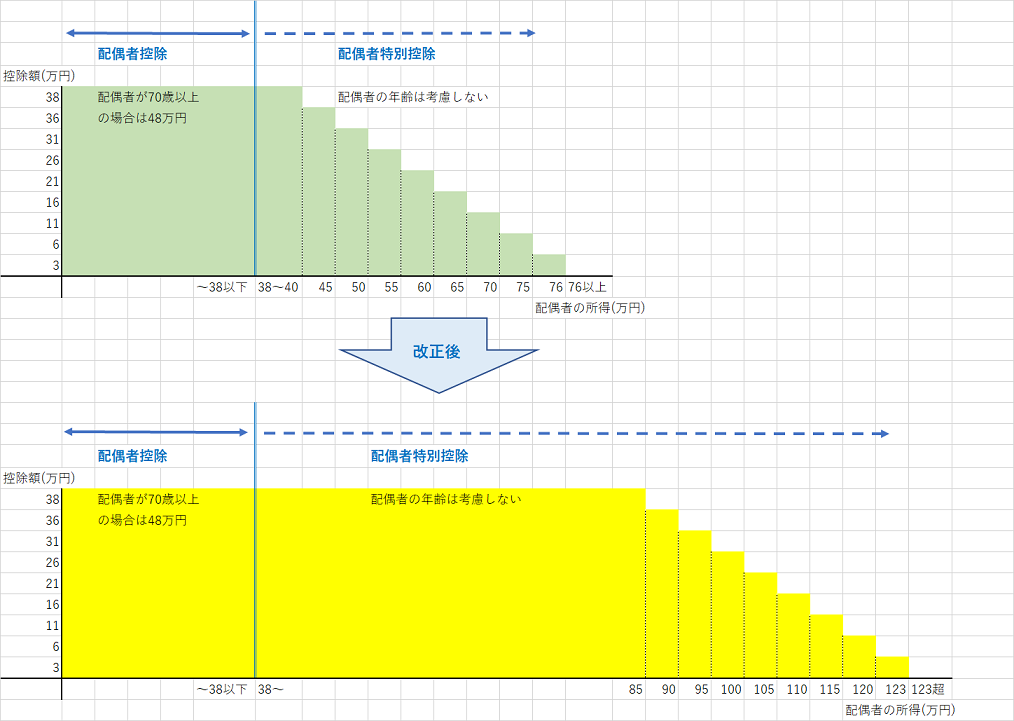

《改正点その3》

配偶者特別控除を受けられる配偶者の所得の上限が76万円未満から123万円以下に広がりました。

従来は配偶者の所得が38万円を超えたら配偶者特別控除額は徐々に減っていましたが、改正により85万円までは全額(配偶者控除額と同額)控除されることになりました!

配偶者の所得が給与だけの場合には年収150万円以下という事になります。

所得・・・正式には合計所得金額です

<自分の所得が900万円以下の場合の配偶者控除額と配偶者特別控除額>