株取引をしている人は上場株式の配当金をもらっていると思います。

配当所得について、確定申告ではどのようにしているのでしょうか。

平成29年度の税制改正により、上場株式等の配当所得及び譲渡所得金額について所得税と住民税で異なる課税方式を選択できる手続きが明確になりました。

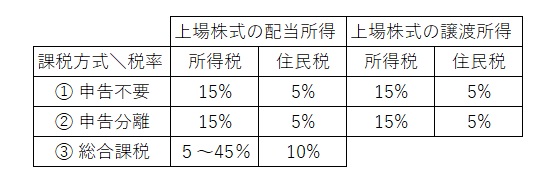

【選択できる課税方式は3つ】

①申告不要制度(証券会社で源泉徴収のある特定口座で取引をしておけば証券会社が計算し税金を徴収するので特に何もする必要がない制度)

②申告分離課税(給与所得や雑所得とは区分して別の税率で申告する制度)

③総合課税(複数の所得を合算した総所得金額に課税して申告する制度)

配当所得は3つから選択できますが、上場株式の譲渡所得は①か②のどちらかです。

課税方式によって課される所得税および住民税の税率は次のようになっています。

(所得税はこの他に復興特別所得税2.1%が課税されます)

「所得税と住民税で課税方式を変える」って変な感じもしますが、認められているので問題ありません。手間が増えることが面倒ですが。

『配当所得』についてこの改正を利用した申告・手続き・影響について考えてみたいと思います。(所得税については簡略化のため復興特別所得税は除きます)

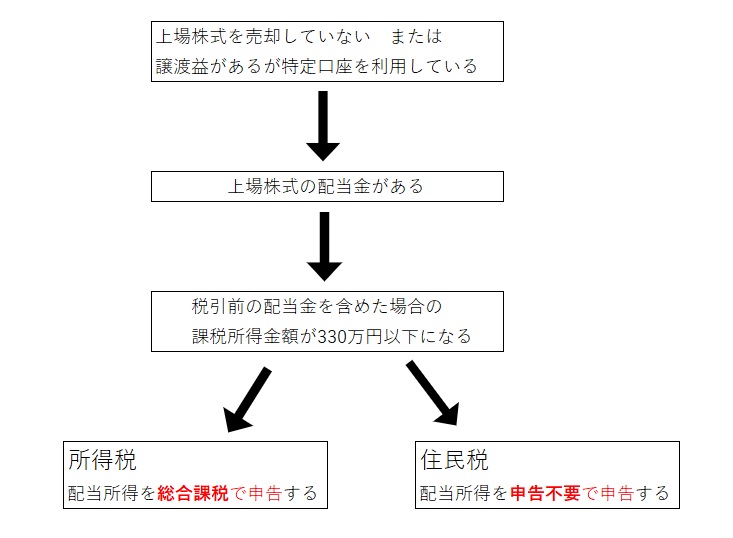

上場株式の取引がない場合又は譲渡益はあるが申告不要を選択している場合を想定します

【申告について】

上場株式の配当金は所得税(15%)と住民税(5%)が差引かれたものを受け取ります。

・所得税の申告

総合課税で課税所得金額が330万円以下の場合の所得税の税率は5%または10%です。

ということは・・・ 総合課税 ③ の税率(5%か10%)<分離課税 ①または② の税率(15%)

受取るときに差引かれる所得税の方が多いことになるので、配当所得を総合課税として他の所得に含めて課税し、配当控除をすることで納めすぎた所得税の還付を受ける(計算上であって、実際に現金が戻るとは限りません)ことが出来ます。

・住民税の申告

住民税の税率は総合課税の場合、所得金額にかかわらず10%です。

ということは・・・ 総合課税 ③ の税率(10%)>分離課税 ①または② の税率(5%)

総合課税では追加で5%課税されることになり不利になるので、住民税では申告不要を選択します。

【手続きについて】

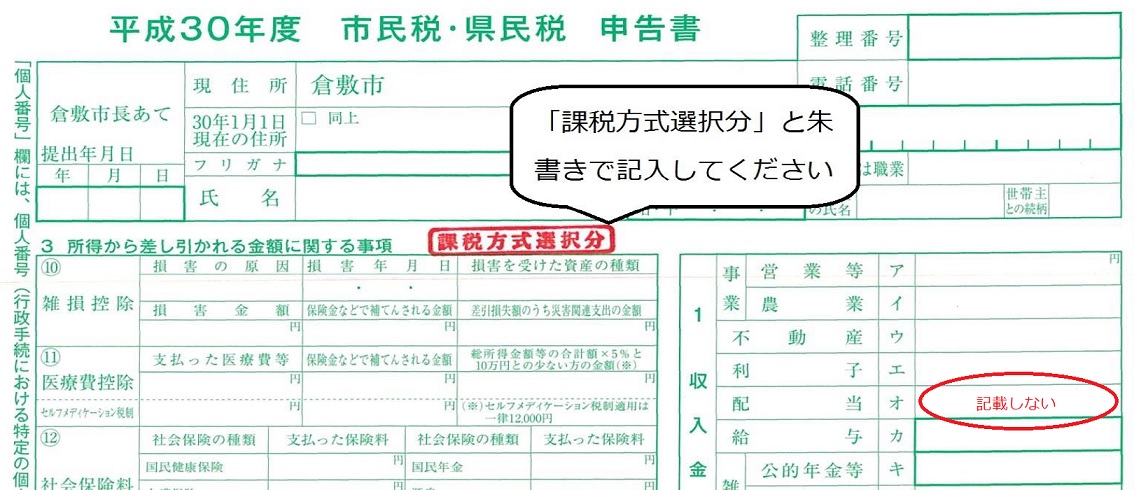

所得税と住民税で異なる課税方式を選択する場合には、所得税の申告の他に住民税についても別途申告が必要です。

(住民税の申告というのはあまり馴染みがないかもしれませんが用紙は各自治体で用意されています。)

申告の仕方についてはそれぞれの市区町村で確認が必要ですが、倉敷市の場合は次のようになっています。

住民税の申告用紙には配当所得を含めずに記載して提出します。(つまり申告不要制度を適用するということです)

提出期限は‘納税通知書が送達されるまで’となっているので5月末までには提出したほうがよさそうです。遅くなると忘れるので所得税の確定申告期限までに提出するというのも良いと思います。

【影響について】

配当所得を申告した場合、「国民健康保険料が高くなるのでは?」と心配になると思います。

確かに所得税の確定申告だけで済ますと国民健康保険料は高くなります。

しかし住民税で申告不要制度を適用すれば、配当所得は国民健康保険料の計算対象とならないため影響しないことになります。

つまり影響させないために住民税の申告が必要になるわけです。

理論的には上記のとおりですが、現実には年間の配当収入と申告の手間でどうするか考えることになると思います。

上場株式の取引がない場合又は譲渡益はあるが申告不要を選択している場合を想定しましたが、上場株式の譲渡損がある場合、過去の譲渡損の繰越控除がある場合、などさまざまであり、ケースによっては国民健康保険料などに影響が出る場合もあります。

上場株式等の配当所得及び譲渡所得金額について所得税と住民税で異なる課税方式を選択できるという何とも複雑な制度により、ちょっと得する人がいるというご紹介でした。