個人事業主の方が帳簿をつけるとき「よく分からない」といわれるものの一つが

事業主借 と 事業主貸 という勘定科目の使い方です。

この勘定科目については、私も税理士事務所で勤務したときに初めて見ました。

簿記の勉強をしているときには見たことも聞いたこともありませんでした。

簿記の本や学習では会社での経理処理を想定しているのでまず出てきません。

同じような名前で、何で2つあるの?って感覚でした。

この勘定科目を使うとき、多くの場合現金や預金が関係します。

・仕事用のお金が足りなくなったから貯金を下ろした

・仕事用のお金で洋服を買ったり、旅行に行くなど仕事以外のために使った

などです。

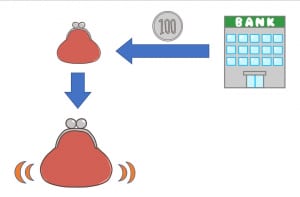

銀行等からお金を借りるときの経理処理が参考になります。

この時の仕訳は (借方)現金または預金 100 (貸方)借入金 100 です。

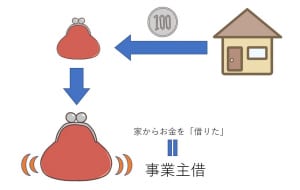

自分の貯金や、家のお金を仕事用にまわしたときは

仕訳では (借方)現金 100 (貸方)事業主借 100 となります。

借入金 が 事業主借 に変わっただけです。

つまり、仕事用にお金を借りたから 「事業主借」という科目を使うのです。

現金出納帳には 科目名欄に「事業主借」 収入金額欄に100円 と記載します。

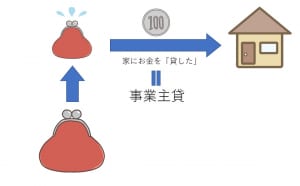

逆に、仕事用のお金を自分の生活費に使ったときは

仕訳では (借方)事業主貸 100 (貸方)現金 100 です。

つまり、生活費としてお金を貸したから「事業主貸」という科目を使うのです。

現金出納帳には 科目名欄に「事業主貸」 支出金額欄に 100円 と記載します。

慣れないうちは「こんがらがる!」とよく言われます。

そのような場合私は、どちらか1つだけ使うことをお勧めしています。

「事業主借」であっても「事業主貸」であっても、どちらでも構いません。

事業主借、事業主貸のどちらか1つしか使わない場合、残高がマイナスになることがよくありますが、全く気にしません。

損益には全く関係ありませんから。

マイナスの残高が気になるようだったら、そのマイナス相当と同額をもう一つの事業主勘定で計上すれば解消します。

仮に、事業主借という科目を使っていてその残高が -3,000 だったら

(借方) 事業主貸 3,000 (貸方) 事業主借 3,000

とすればいいです。