私は経理や簿記の経験のない方のお手伝いをしています。

「代わりにやってほしい(記帳代行)」であったり、「やり方を教えて欲しい(記帳指導)」であったりです。

記帳指導の場合、特に全くの初心者の方から最初に言われることが、「何を書いたらよいか分からない」という事でした。

そのような場合、家計簿をつけたことがない、という方が多い傾向でした。

まず用意するのは現金出納帳です。↓は100円ショップに売られていたものです。

日付と金額以外には「摘要」しかありませんが、他に「科目」という欄がある現金出納帳もあります。

今回は「摘要」欄しかない現金出納帳の場合を説明します。

「摘要」に記載する内容は消費税の課税事業者かどうかで少し変わります。

消費税の課税事業者ではない場合

2年前の売上が1,000万円以下の事業主が該当します。

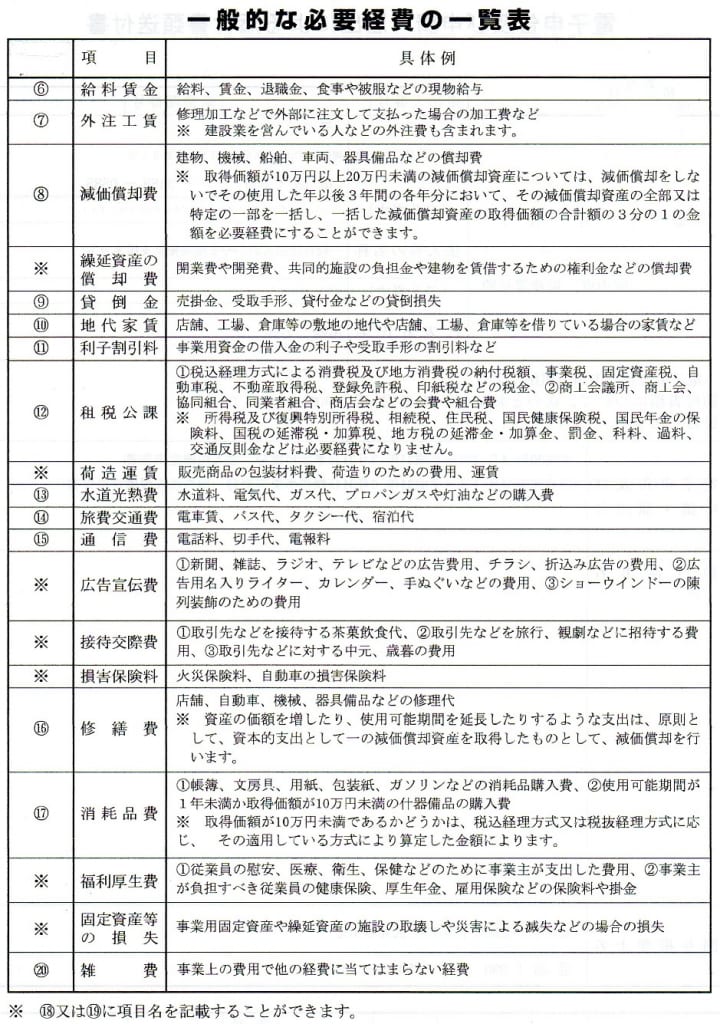

① もらった、使ったお金の内容の分類(このことを会計用語で「科目」と言います)

② 取引をした相手の名称

③ 取引の内容(商品名や〇月分など具体的なこと)

科目には、売上、仕入、通信費、交際費、消耗品費、等々一般的に決まっているものがありますが、自分でわかりやすいように作っても構いません。

申告時には経費を科目ごとに集計するので、記載しておくと便利です。

書ききれなくて複数行になっても問題ありません。

慣れないうちは①と②から始めて、徐々に③を記載するようにしましょう。

消費税の課税事業者の場合(2019年10月1日以降)

上の①から③に加え

④ 軽減税率対象の取引である場合は8%と記載

することが必要です。

このことは、本則課税、簡易課税のどちらを選択していても共通のルールです。

8%と記載するのが面倒なら記号(※や★など)でも構いませんが、個人的には8%と記載しておく方がわかりやすいのではないかと思っています。

スーパー、ドラッグストア、コンビニなど食料品と日用品を一緒に販売している店舗の領収書の場合、消耗品費などの科目でまとめて記載していたかもしれませんが、10月1日以降は消費税率ごとに食料品とそれ以外に分けて記載しなければなりません。

今まで以上に領収書のチェックが必要になりますね。

初心者の方には、「記帳をしてみよう!」と思ったのであれば、まずは始めて欲しいです。

面倒なことかもしれませんが、領収書をためずに少しづつ記帳すれば自然と慣れてくるはずです。