昨年(2020年10月)、政府税制調査会で「個人事業者の適性申告の確保や、記帳水準の向上について議論開始」がありました。

個人事業者に対しては次のような事を問題としているようです。

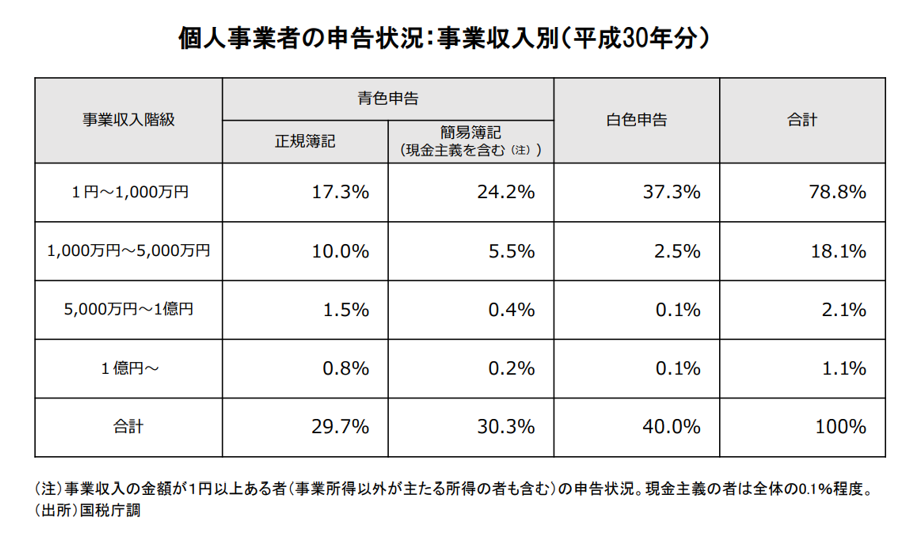

・青色申告率が6割程度にとどまっている

・今でも手書きで帳簿を作成している事業者がいる

・帳簿付けを正規の簿記(複式簿記)でさせたい

これらを問題ととらえるのは、適正な申告者を増やすこと、税務調査を効率化することを目的とするからです。

そのためには「正確な記帳」が有効になります。

正確な記帳をするには会計ソフトを使用するのが効率的ですが、もちろん手書きでもできます。

先述の調査会の資料によると、2020年の調査では手書きで記帳している割合は24%だそうです。

「会計ソフトを利用するほど売上や経費が多くない」「会計ソフトに費用を掛けたくない」「使い方がよく分からない」などいろいろと理由はあるでしょうが、手書きの場合に生じる「記帳漏れが生じたときに気づきにくくなる」という問題は会計ソフトを使用すると起こりにくくなります。

手書きで記帳する個人事業者の申告の大多数が白色申告か簡易簿記による青色申告(特別控除額が10万円)だと思われます。

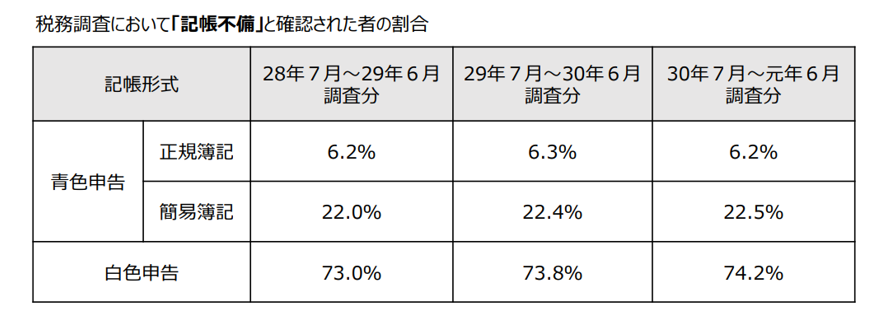

これらの人は調査会の資料によると、税務調査において「記帳不備」と指摘される割合が高く、白色申告者では7割を超えています。

ここで言う「記帳不備」とは、実地調査において

(A)記帳すべき事項が相当欠落しているまたは記帳が相当期間(おおむね3か月程度以上)遅滞している場合

(B)記帳が全くされていない場合

(C)帳簿等の提示がなく記帳状況が不明な場合

と確認された事例を指すということです。

7割というのはとても高い割合で驚きます。

記帳不備は申告漏れの原因となるため事業者は自覚する必要があります。

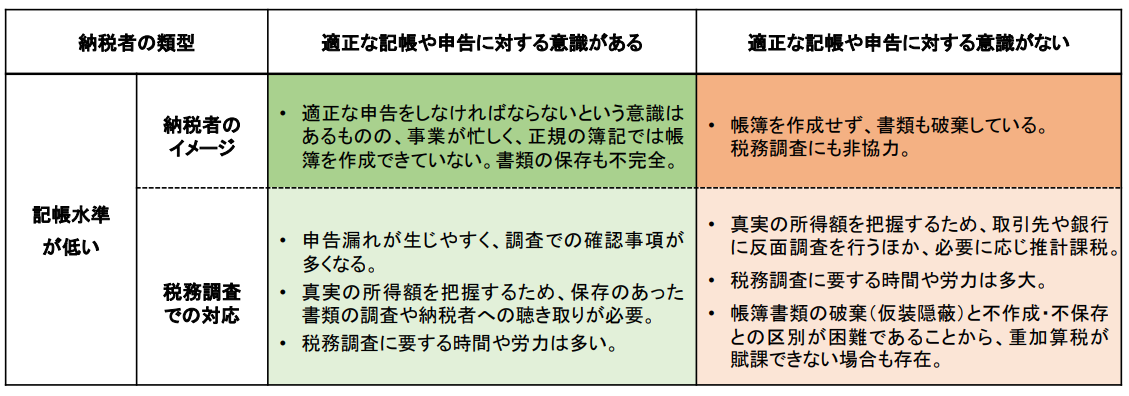

調査会の資料には、記帳水準・適性申告の程度が低いと判断された場合において税務署は納税者をどのように認識しているか示されていました。

上記の(A)及び(B)は左側、(C)は右側に分類されるものと思われます。

記帳自体は手書きであっても会計ソフトを使用してもどちらでも構いませんが、精度が求められています。

個人用と事業用の現金や通帳を分ける、現金出納帳をつける、ためずに小まめに記帳する、その領収書は事業に必要なものだったか、など基本的なことがやはり重要という事だと思います。