「税金を払いたくない」という声はよく聞きます。

確かに、気持ちは良く分かります。

「税金を払いたくないから機械や道具を買う」という人もいます。

それが本当に必要なものならいいのですが、税金のためという事であれば、手元資金が減るだけかもしれません。よく考えてください。

とお伝えしています。

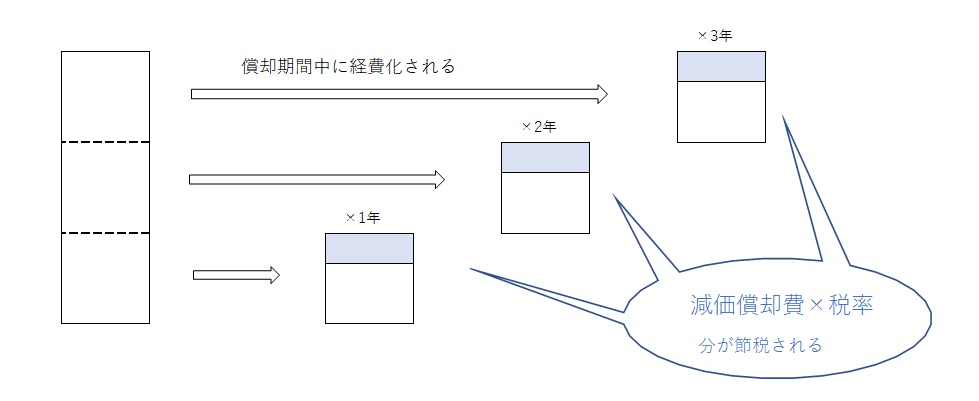

支払ったものがすべてその年の経費になるのであればいいのですが、固定資産のように減価償却という方法で数年に渡り経費化される場合は、手元のキャッシュについてどれだけ使えるかを考える必要がでてきます。

簡単な例です。

売上 1,000 経費 700 利益 1,000-700=300 とします。

税率が10%だと税は 300×10%=30 となり、手元に残るお金は 300-30=270 です。

仮に5年間変わらないとすれば、手元に残るお金は累計で 1,350 になります。

備品200(償却年数は4年)を購入したとします。

経費は減価償却費50が増えるため 750 となり、利益は 250 となります。

税は 250×10%=25 です。

減価償却費は支出を伴わない経費なので、税を支払う前に手元に残るお金は 300 です。

備品購入1年目に手元に残るお金は 300-200(備品代金)-25=75 となります。

2年目から4年目までは 300-25=275

5年目は減価償却が終了しているので利益は300となり、手元に残るお金は 300-30=270 です。

備品を購入した場合、1年目から5年目までの手元に残るお金の累計は 1,170 となります。

5年間の累計では、備品(固定資産)を購入した場合としない場合の税金と手元に残るお金は下の表のようになります。

税金の方に着目すると、固定資産の取得価額×税率分(200×10%=20)が節税になり

手元資金に着目すると、購入分のうち取得価額×税率分は取り戻せる

(1,350-1,170=200-200×10%)

ことになります。

手元資金と支払う税金、両方に目を向けて方針を決めたいものです。