あとひと月で2020年も終わります。

今年は新型コロナウィルスの影響を受け、事業が赤字になる事業者もいるのではないでしょうか。

事業所得が赤字の場合の所得税確定申告は、申告の仕方で異なります。

※事業所得だけの申告を前提とします。

1.青色申告者

昨年所得税を納めた → a)赤字を来年に繰越す b)前年に繰戻し還付請求

昨年所得税を納めていない → 赤字を来年に繰越す

2.白色申告者

赤字の原因が災害による → 災害に該当するものは来年に繰越す

赤字の原因が災害によらない → 特になし

【青色申告】

a)赤字を来年に繰越す

青色申告者は、今年の赤字(損失)を翌年以降、最長3年間繰越すことが出来ます。

その場合は通常の申告書用紙(第1表、第2表)に加えて第4表を提出します。

第4表は、・損失がどの所得から生じたものなのか、・損失がいつ発生したものなのか、・来年以降も繰越す損失があるのか、

などを示すものです。

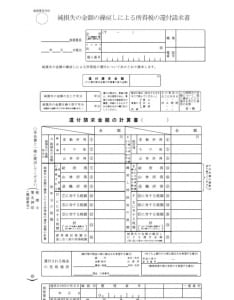

b)前年に繰戻し還付請求

青色申告者は、前年も青色申告をしておりかつ納税をしている場合、今年の損失の全部または一部を前年に繰戻して

前年の所得税の還付を受けることが出来ます。

その場合は通常の申告書用紙(第1表、第2表)に加えて所定の請求書の提出が必要です。

純損失の金額の繰戻しによる所得税の還付請求書

また、前年の所得より今年の損失の方が大きく戻しきれない場合は、戻しきれない損失を来年以降3年間繰越すことが出来ます。

a)を選択することが多いですが、前年の所得、今年の損失額、来年以降の見込みなど総合的に判断して選択します。

【白色申告】

白色申告者は、赤字のうち災害を原因とする費用や損失については翌年以降、最長3年間繰越すことが出来ます。

通常の申告書用紙(第1表、第2表)に加えて第4表を提出します。

災害以外の赤字は切り捨てです。

事業所得の損失について、青色申告と白色申告の一番の違いは損失の発生原因です。

白色申告は災害によるものしか繰越が出来ません。

災害とは一般的には地震などの自然災害、火事などの人為的災害を指すのでしょうが、この度の新型コロナウィルスについては特殊災害に該当するようです。

新型コロナウィルスに関連するものはすべて災害にあたるかというとそのような事はなく、国税庁からは該当例が公表されています。

[商品・固定資産など資産そのものに生じた損失の例]

・飲食業者等の食材(棚卸資産)の廃棄損

・感染者が確認されたことにより廃棄処分した器具備品等の除却損

・イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損

[被害の拡大・発生を防止するために緊急に必要となった費用の例]

・施設や備品などを消毒するために支出した費用

・感染発生の防止のため、配備するマスク、消毒液、空気清浄機等の購入費用

「資産そのものに生じた」「拡大・発生防止の緊急性」という点がポイントになるようです。

そのため上記の該当例をみると職種は限られるものと思います。

廃棄損については計算根拠となる資料(商品名、数量、取得単価)は必要になるものと考えます。

(青色、白色どちらであっても)

「損失の3年間繰越」は青色申告制度の特典の一つです。

白色申告の方は青色申告にしてみてはいかがでしょうか。